В совокупности данные по помолу за первые три квартала 2022/23 года в ЕСА показывают, что объем переработки какао в Европе составил 1 078 235 тонн, что на 2,3% меньше, чем в прошлом году. NCA сообщила в США о снижении переработки какао в годовом исчислении на 8%, составив 319 289 тонн, против 347 207 тонн, зафиксированных в четвертом квартале 2021 года – втором квартале 2022 года.

Данные по помолу какао, опубликованные основными региональными ассоциациями какао за второй квартал 2023 года, указывают на общее падение объемов переработки какао в традиционных регионах-потребителях, а именно в Европе, Северной Америке и Юго-Восточной Азии. На рисунке 1 показаны квартальные данные по измельчению трех основных ассоциаций какао – Европейской ассоциации какао (ECA), Национальной ассоциации кондитеров (NCA) и Азиатской ассоциации какао (CAA) – а также двух полугосударственных агентств, регулирующих деятельность какао. сектор в Кот-д’Ивуаре – Совет кофе-какао (CCC) – и в Гане – Совет по какао Ганы (COCOBOD).

Следует отметить, что согласно последней официальной статистике, доступной на момент написания отчета, данные по измельчению для CCC и COCOBOD охватывают только период до второго квартала (1 квартал 2023 г.) 2022/23 какао-года.

В совокупности данные по помолу за первые три квартала 2022/23 года в ЕСА показывают, что объем переработки какао в Европе составил 1 078 235 тонн, что на 2,3% меньше, чем в прошлом году. NCA сообщило о снижении переработки какао в годовом исчислении на 8% и составило 319 289 тонн против 347 207 тонн, зафиксированных в четвертом квартале 2021 года – втором квартале 2022 года.

Стоит отметить, что степень сокращения помола в Северной Америке застала участников рынка врасплох. За тот же период в Юго-Восточной Азии данные CAA показали, что объемы переработки какао в регионе сократились по сравнению с прошлым годом – снизившись на 1% с 673 517 тонн до 666 811 тонн.

Если суммировать эти совокупные данные, то за первые три квартала 2022/23 какао-года помол составил 2 064 335 тонн, что составляет сокращение на 2,8% (минус 59 794 тонны) по сравнению с 2 124 129 тоннами, зафиксированными в соответствующем периоде 2021/22 какао-года.

Следует отметить, что согласно историческим данным, помолы, о которых сообщают региональные ассоциации какао в Европе, Северной Америке и Юго-Восточной Азии, составляют почти 56% мирового помола.

С другой стороны, в Кот-д’Ивуаре совокупный объем помола какао за первую половину 2022/23 какао-года, проведенный Ивуарийской ассоциацией экспортеров (GEPEX), показал, что объемы какао, переработанного ее членами, составили 522 825 тонн, увеличившись на 15 % (плюс 52 922 тонны) с 470 449 тонн в годовом исчислении.

Это увеличение переработки какао в Кот-д’Ивуаре поглотило значительную часть сокращения (59 794 тонны) измельчения в трех основных региональных ассоциациях какао. Стоит отметить, что по последним данным, Кот-д’Ивуар в настоящее время перерабатывает более 30% своих какао-бобов.

Недавнее открытие завода по переработке какао в Сан-Педро увеличило перерабатывающие мощности страны и тем самым способствовало увеличению объемов помола внутри страны. Это особенно актуально с учетом того, что, несмотря на ожидаемый дефицит производства в Кот-д’Ивуаре, перерабатывающие предприятия должны работать, чтобы покрыть различные расходы.

Чтобы выяснить, было ли сокращение помола в Европе, Северной Америке и Юго-Восточной Азии результатом снижения спроса на какао или решения крупных переработчиков увеличить помол на своих ивуарийских дочерних предприятиях, мы сравнили данные о торговых потоках за четвертый квартал. 2021 г. – 1 кв. 2022 г. и 4 кв. 2022 г. – 1 кв. 2023 г., как показано на рисунке 2 и рисунке 3 соответственно.

Европейский Союз и страны НАФТА были двумя крупнейшими региональными направлениями для какао-полуфабрикатов из Кот-д’Ивуара и Ганы, в то время как доля Юго-Восточной Азии оставалась неизменной на уровне 3%.

Хотя картина может быть неполной, поскольку данные о торговле охватывают только первые шесть месяцев этого года какао, выясняется, что все большие объемы полуфабрикатов экспортируются из Кот-д’Ивуара и Ганы в страны НАФТА.

Однако в Европе наблюдается обратная ситуация, где экспорт полуфабрикатов сократился относительно меньше. Когда станет доступна торговая статистика за второй квартал 2023 года, ситуацию можно будет переоценить, чтобы выяснить, наблюдается ли продолжающееся сокращение спроса на какао в Европе или сокращение объемов внутренней переработки какао в Европе компенсируется увеличением объемов переработки какао в Европе. импорт в регион полуфабрикатов какао из ведущих стран происхождения.

Действительно ли производство какао в Кот-Д’Ивуаре снижается по сравнению с прошлым годом?

Поставки какао-бобов из Кот-д’Ивуара снизились в годовом исчислении с начала 2022/23 какао-года. Действительно, по состоянию на конец июля 2023 года сообщалось, что поступления экспортных товаров в порты Кот-д’Ивуара отставали от объемов, зарегистрированных в соответствующий период предыдущего сезона, а к 30 июля 2023 года совокупные поступления какао-бобов в страну составили составил 2,283 млн тонн, что на 4,2% (минус 99 000 тонн) по сравнению с 2,382 млн тонн, наблюдавшимися за тот же период предыдущего года какао.

Кроме того, как сообщает Refinitiv, экспорт какао-бобов Кот-д’Ивуара в октябре 2022 года – июне 2023 года составил 1 231 594 тонны, что на 12% меньше по сравнению с 1 392 723 тоннами, экспортированными за октябрь 2021 года – июнь 2022 года.

Несмотря на нынешний низкий уровень прибытий в Кот-д’Ивуар, историческая информация показывает, что еженедельные данные о прибытии в страну регулярно пересматриваются, и если это произойдет с показателями прибытий в 2022/23 году, производство в Кот-д’Ивуаре на 2022 год/ 23 может оказаться выше, чем в прошлом году.

В Гане на момент написания статьи не было свежей информации о закупках сортированных и запечатанных какао-бобов, но ожидается, что объемы не будут существенно отличаться от предыдущего сезона.

Динамика цен на фьючерсы

За отчетный месяц цены контракта на ближайший месяц в среднем составляли 3 425 долларов США за тонну и колебались от 3 221 до 3 628 долларов США за тонну в Лондоне, тогда как в Нью-Йорке они составляли в среднем 3 391 доллар США за тонну и колебались между 3 230 и 3 559 долларами США за тонну. тонна.

По сравнению со средними ценами, зарегистрированными год назад (2061 доллар США за тонну в Лондоне и 2315 долларов США за тонну в Нью-Йорке), средние цены, наблюдавшиеся в июле 2023 года, продемонстрировали значительный рост на 66% и 46% соответственно.

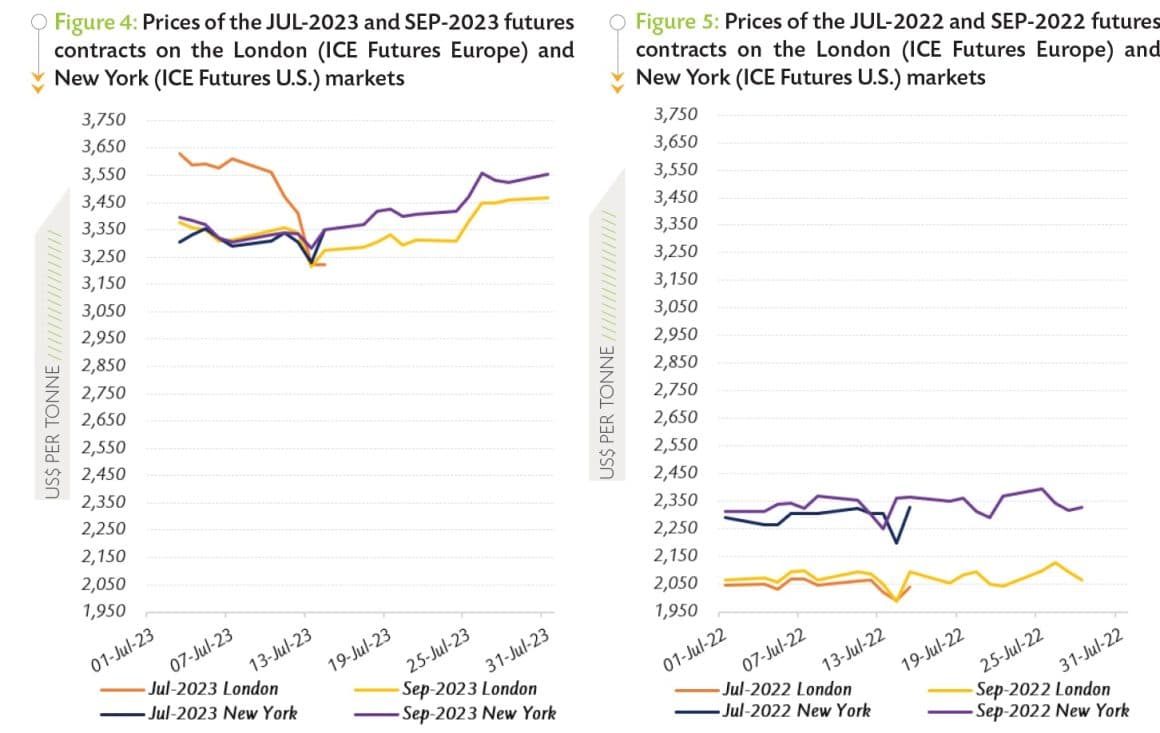

На рисунке 4 показано движение цен первой и второй позиций на фьючерсных рынках Лондона и Нью-Йорка соответственно во время закрытия Лондона в июле 2023 года, а на рисунке 5 представлена аналогичная информация за предыдущий год. При приближении даты погашения контракт 23 июля торговался ниже, чем контракт 23 сентября в Нью-Йорке, тогда как в Лондоне произошло обратное.

Действительно, первая позиция фьючерсного контракта на какао стоила в среднем на 164 доллара США за тонну больше, чем контракт второй позиции в Лондоне, тогда как в Нью-Йорке цены ближайшего фьючерсного контракта были дисконтированы в среднем на 28 долларов США за тонну по сравнению с ценами фьючерсного контракта на первую позицию. Контракт СЭП-23. Год назад, в июле 2022 года, рынки Лондона и Нью-Йорка находились в нормальном контанго (рисунок 5).

В первой половине июля 2023 года контракт JUL-23 торговался ниже в Лондоне, тогда как в Нью-Йорке он торговался в диапазоне. В Лондоне цены ближайшего контракта снизились на 11% с 3 628 долларов США до 3 221 доллара США за тонну, тогда как в Нью-Йорке они составили в среднем 3 314 долларов США за тонну и варьировались от 3 230 до 3 356 долларов США за тонну.

В то время сообщалось об улучшении климатических условий в основных регионах выращивания какао в Кот-д’Ивуаре после ливней, которые привели к наводнению плантаций какао в стране.

Мировой рынок какао также готовился к замедлению спроса на какао, о чем свидетельствуют опубликованные данные по помолу. По истечении срока действия контракта 23 июля первая позиция перешла на позицию SEP-23, которая оценивает последнюю часть 2022/23 какао-года.

После этого, с середины июля 2023 года, цены выросли на 5% как на рынках Лондона, так и Нью-Йорка, увеличившись с 3388 долларов США до 3469 долларов США за тонну и с 3370 долларов США до 3555 долларов США за тонну соответственно. В этот период цены поддерживали опасения, связанные с ожиданием последовательного дефицита предложения в сезоне 2023/24.